Traduzione da The automatic Earth, 21 gennaio 2017.

Siamo in mezzo ad una crisi economica che ha al centro il continuo sfuggire della crescita reale più che un debito monetizzato travestito da crescita; poi c'è una crisi politica che mette in ansia persino "l'uomo di Davos", stando ai sondaggi del suo stesso World Economic Forum. Senza più fiducia nel sistema, cerca affannosamente una spiegazione a quanto sta accadendo o istruzioni precise su come comportarsi. Klaus Schwab, fondatore del World Economic Forum di Davos, ha sottolineato prima dell'assise di quest'anno che "La gente è diventata molto emotiva, c'è questo il timore silenzioso di cosa porterà con sé il nuovo mondo, qui ci sono dei populisti e noi vogliamo capire..."

Dimitri Orlov è russo, i suoi genitori lo hanno portato da bambino negli USA ma è tornato spesso nel suo paese natale; nel suo The Five Stages of Collapse [I cinque stadi del crollo, n.d.t.] si è avvalso proprio dell'esperienza russa. Secondo Orlov non stiamo entrando solo in una fase passeggera in cui lo scontento politico monta da più parti, ma siamo già ai prodromi di qualche cosa di più profondo. Orlov afferma che da questo punto di vista, che unisce l'esperienza ameriKKKana a quella russa del dopo guerra fredda, esistono cinque fasi che tendono a ripetersi in una sequenza che si basa sulla rottura di determinati bacini di fiducia consensuale e di affidabilità percepita da determinati gruppi umani nelle istituzioni e nei sistemi da cui dipendono per la vita di ogni giorno. Questi bacini vanno dal meno personale (la fiducia nelle banche o nel governo) al più personale (la fiducia nel vicinato, nel proprio prossimo, negli amici). Difficile evitare di concludere che persino le élite hanno constatato che il primo dei bacini di Orlov è andato in pezzi: a Davos la cosa è stata evidente.

Ma di cosa si tratta? Quali sono le radici economiche più profonde di questo marasma? L'impressione generale a Davos era che il nocciolo del problema fosse una diffusione troppo ineguale della prosperità. Ovviamente è difficile che gli eventi abbiano una sola causa, o una causa così semplice. E nessuna risposta è mai esaustiva. In altre occasioni abbiamo affermato che la crescita globale continua a suggire in maniera esasperante per le élite perché il modello di "crescita" basato sul debito, sempre che di crescita si possa parlare, semplicemente non funziona. E non solo non funziona l'espansione monetaria, ma esso sta di fatto peggiorando le cose. Stampare denaro non ha fatto che diluire il potere d'acquisto in generale perché mette in circolazione valuta priva di valore, che per giunta passa per intermediari (che la esauriscono rapidamente) nel settore finanziario, che la usano per far crescere il valore dei beni mobiliari.

Ormai è tempo di lasciar perdere il presunto "effetto ricchezza" keynesiano che si desume dagli alti prezzi dei valori mobiliari; roba di un'epoca passata. In realtà i prezzi alti dei valori mobiliari percolano davvero verso il basso, solo che la ricchezza così prodotta va a finire in un più alto costo della vita per la maggioranza della popolazione, perché viene riassorbita dai diktat del capitale. Una popolazione che dal 2005 non vede crescere il proprio reddito reale ma ha visto in compenso crescere gli affitti, i trasporti, l'istruzione, le spese mediche... Insomma, sono aumentati i prezzi di tutto quello che ha come fondamento un capitale. Il quantitative easing si sta divorando il reddito disponibile gonfiando la bolla dei valori mobiliari e in questo modo deprime la crescita, di certo non la agevola.

I tassi di interesse a zero o negativi possono tenere al suo posto per un po' la considerevole valanga del debito, ma a spese dei redditi da risparmio e delle pensioni, a meno che non si di un netto taglio a questa politica.

Al di là dell'impegno profuso dalle politiche monetarie, abbiamo notato che le economie sviluppate devono affrontare due venti contrari distinti ma ugualmente temibili di natura molto terrena e non politica: da una parte l'invecchiamento della popolazione in Cina e nei paesi dell'OCSE, dall'altra l'esaurimento della rivoluzione industriale cinese. Poi ci sono l'innovazione tecnologica che distrugge posti di lavoro invece che crearne, e l'inaridirsi del commercio mondiale.

Come mai l'economia non riesce a generare prosperità come nei decenni andati? Tutta colpa dell'orgia monetaria di Greenspan e di Bernanke? La cosa ha sicuramente contribuito alla stagnazione in corso, ma ad una più attenta osservazione potrebbe emergere anche un altro motivo. Come scrivevamo all'inizio di gennaio, l'età d'oro dell'espansione economica ameriKKKana sono stati gli anni Cinquanta e Sessanta del secolo scorso; un'epoca che aveva però già iniziato a sgretolarsi con le turbolenze economiche del decennio successivo. Più che la politica fiscale o monetaria di Reagan, a mettere dapprincipio una pezza ad una situazione in deterioramento fu essenzialmente la fortuna. Gli ultimi giganteschi giacimenti petroliferi, con un ritorno in termini energetici di trenta ad uno rispetto ai costi di sfruttamento, divennero disponibili negli anni Ottanta: il North Slope in Alaska, i campi nel Mare del Nord tra Gran Bretagna e Norvegia, i giacimenti in Siberia. Cose che hano permesso agli USA e all'Occidente in generale di andare avanti a crescere per un'altra ventina d'anni.

Con la fine dell'abbondanza, attorno all'anno 2000, il sistema entrò di nuovo in affanno, "e i visir della Fed intensificarono le loro magie, sotto la guida del gran visir (o Maestro) Alan Greenspan". A quel punto successero anche altre cose importanti: in primo luogo il costo del greggio, che era rimasto sostanzialmente stabile per anni in termini reali, iniziò inesorabilmente a crescere, sempre in termini reali. Dal 2001, appena dopo l'esplosione della bolla delle dotcom, l'indebitamento governativo e di altro genere si è impennato verso l'alto ed è ora arrivato a ventimila miliardi di dollari.

Nello stesso periodo gli USA hanno abbandonato lo standard aureo, facendo nascere il petrodollaro.

1865-1973: 108 anni di una crescita storicamente senza precedenti nel PIL e nello sviluppo tecnologico. Dovuti a cosa?

1973-1008: il prezzo del greggio sale di cinquanta volte dopo la fine dello standard aureo e l'adozione del petrodollaro.

Fonte: Get It. Got It. Good, di Grant Williams

Allora: lo Hill's Group, esperti ingegneri petroliferi statunitensi guidati da B.W. Hill, concludono sulla base di una ricerca durata un paio d'anni che per motivi legati alla pura e semplice termodinamica l'energia netta che l'industria petrolifera riesce a trarre da ogni barile di greggio in favore dell'industria globalizzata sta rapidamente tendendo allo zero. Si noti che stiamo riferendoci al costo energetico per l'esplorazione, l'estrazione ed il trasporto da una parte e al ritorno energetico per il destinatario finale dall'altra. Non stiamo parlando di costi in dollari, e ci stiamo riferendo a dati aggregati. Perché dunque la cosa dovrebbe avere una qualche importanza, e cosa c'entra con la spirale di debito creata dal 2001 in poi dalle banche centrali occidentali?

Perché è importante? Anche se a volte tendiamo a dimenticarcene perché si tratta di una cosa cui abbiamo fatto l'abitudine, l'energia è l'economia. L'intera modernità in cui viviamo, dalla produzione industriale al trasporto delle merci, dipende dall'energia ed il petrolio ne è ancora un componente fondamentale. Nel mondo industrializzato globale, nell'epoca d'oro durata fino agli anni Settanta, abbiamo sperimentato una crescita economica che aveva alla base un aumento del 321% di energia netta a persona. Il picco di 18GJ a testa raggiunto attorno al 1973 in realtà indicava 40GJ disponibili per quanti avevano all'epoca concreto accesso al petrolio, ovvero la sola parte industrializzata della popolazione mondiale.

In termini visivi la ricerca dello Hill's Group può essere riassunta come segue Si noti che i costi sono espressi in energia, piuttosto che in dollari.

Grattare il fondo del barile. Di qui a dieci anni l'industria petrolifera si disgregherà, con gravi conseguenze per tutte le altri fonti energetiche e per il mondo industrializzato nel suo complesso, che per ogni forma di trasporto dipende al 94% dal petrolio. Questa minaccia è per intero dovuta a questioni termodinamiche legate allo sfruttamento delle risorse e non ha nulla a che vedere con il mondo finanziario. Questo fenomeno si sta unendo al mutamento climatico, all'inquinamento dell'aria e ad altre minacce ecologiche, che con i problemi derivanti dall'indebitamento mondiale stanno creando una tempesta perfetta.

Energia dissipata per il secondo principio della termodinamica: 25%.

Costi energetici dell'esplorazione, dell'estrazione, del trasporto, della lavorazione e della distribuzione dei prodotti finiti: 5% nel 1920, 53% nel 2015, 75% nel 2030.

Energia netta disponibile per la crescita del PIL: 70% nel 1920, 17% nel 2015, 0% nel 2030.

Fonte: Cassandralegacy.blogspot.it

Come ricorda Steve St Angelo nei SRSrocco Reports, la cosa importante da tenere presente nel rapporto tra ritorno energetico e costo dell'energia è che il valore minimo per una società moderna è di venti ad uno. L'energia netta disponibile per la crescita del PIL deve essere pari ad almeno venti volte i costi di estrazione. I cittadini di una società avanzata, per avere un'esistenza confortevole, devono poter contare su un rapporto ben più alto, vicino a trenta a uno.

Ecco, se guardiamo quest'altro grafico, l'industria petrolifera e del gas è scesa sotto questi valori qualcosa come quarantasei anni fa.

Il rapporto tra energia e costi scende sotto il trenta ad uno attorno al 1970. Nello stesso momento inizia la crescita del debito pubblico, che aumenta esponenzialmente mentre il rapporto tra energia e costi continua a declinare.

Fonte: SRSroccoreport.

"Nel grafico si notano due importanti tendenze. Quando il rapporto tra energia e costi era più alto di trenta ad uno, vale a dire prima del 1970, il debito statunitense era trascurabile. Dopo il 1970 le cose sono cambiate; il rapporto energia/costi ha continuato a calare, mentre il debito pubblico è cresciuto esponenzialmente": (St Angelo).

In poche parole, il dubbio sollevato dalla ricerca dello Hill's Group è se l'esplodere del debito dal 1970 in avanti non sia stato provocato dal tentativo (inconscio) dei presidenti della banca centrale di compensare il venir meno dello stimolo al PIL che derivava dal preesistente surplus di energia netta disponibile. Di fatto sono stati i banchieri a passare da una sempre più fiacca crescita guidata dall'energia ad un nuovo modello di crescita fondato sul debito.

La produzione di energia netta ha raggiunto il picco di circa 40GJ nel 1973; dopo, l'industria petrolifera ha iniziato a consumare sempre più energia per ogni barile (per tutti i processi compresi tra la ricerca dei giacimenti e la consegna dei carburanti alle stazioni di servizio) rispetto all'energia ricavata dallo stesso barile e destinata netta all'industria globale. Ormai siamo sotto i 4GJ a testa, ed è un dato che sta rapidamente calando (Fonte, The Hill's Group).

Forse le conclusioni dello Hill's Group sono troppo riduttive, in questo attribuire tanta parte del merito della trascorsa era di prosperità materiale in Occidente alle scoperte di grandi giacimenti di petrolio ben sfruttabile, e la labilità della crescita che è poi seguita al declino nell'energia netta per barile da destinare alla crescita del PIL? Davvero siamo in grossi guai ora che l'industria petrolifera usa più energia per funzionare di quanta possa produrne per il mondo industrializzato? Può anche darsi. Si tratta di un punto di vista discutibile, ma se passiamo a ragionare in termini di dollari, qualche dato a sostegno delle affermazioni dello Hill's Group finisce per emergere.

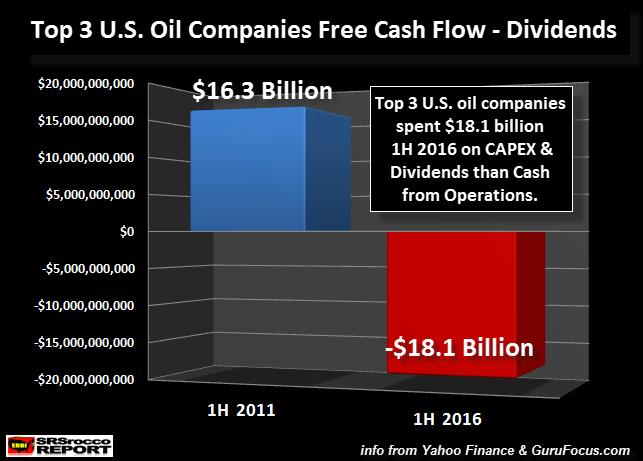

Fonte: SRSroccoreport.

Flussi di cassa delle tre maggiori compagnie petrolifere statunitensi: ExxonMobil, Chevron e ConocoPhillips. Il dato è costituito dalle entrate, sottratte le spese per capitale e i dividendi. Per il 2016 il dato è negativo per oltre diciotto miliardi di dollari.

Cosa significa questo? Significa che il modello di business delle tre grandi compagnie petrolifere statunitensi non è poi un gran che: i costi energetici sono anche costi finanziari. Nel 2016 secondo Yahoo Finance il settore energetico statunitense ha versato l'86% delle entrate operative solo per gli interessi sul debito, vale a dire per ripagare i costi di estrazione. Il petrolio NON è finito; non è questo che lo Hill's Group sta dicendo. Se mai è vero il contrario. Quello che lo Hill's Group sta dicendo è che il surplus di energia (ad un rapporto che adesso è ormai inferiore a dieci ad uno) che deriva dal petrolio che usiamo correntemente, una volt detratti i costi energetici necessari ad estrarlo, è arrivato ad un punto che può a malapena sostenere la modernità basata sull'energia così come la intendiamo. Questa analisi implica il fatto che l'età dell'abbondanza è stata un evento unico e ormai trascorso.

Sta dicendo anche che questo comporta il fatto che l'ingrresso della modernità in un periodo di rigida dieta energetica, in cui per ogni dollaro ci sono meno calorie di surplus appena sufficienti a tenere in moto la crescita, fara sì che la domanda mondiale di petrolio diminuisca, con relativa caduta del prezzo. Esattamente l'opposto di quello che affermano la maggior parte elle analisi, che invece prevedono una crescita della domanda. Si tratta di un circolo vizioso.

Se lo Hill's Group ha ragione, un equilibrio fondamentale è saltato. Presto potremmo trovarci a spendere più energia per ottenere l'energia che serve a tenere in piedi la macchina della modernità di quanto quella stessa energia possa produrre in termini di calorie equivalenti. E su questo non è che il signor Trump o gli europei possano intervenire in chissà quali modi: l'unica cosa sarebbe impadronirsi di tutto il Golfo Persico. E ormai passare alle energie rinnovabili può essere troppo poco e troppo tardi.

In AmeriKKKa ed in Europa inoltre non c'è più posto, nei bilanci, per ulteriori stimoli fiscali o monetari: in ogni caso l'efficacia di simili misure ai fini di una crescita dell'economia reale è quantomeno discutibile. Possono alleviare un po' il problema, ma non certo risolverlo. I sostanza, il vento contrario della tendenza a zero dell'energia netta per barile, unito alle altre terrene dinamiche prima ricordate (la demografia, il rallentamento cinese, la distruzione di posti di lavoro ad opera della tecnologia) costituisce un ostacolo formidabile, e dunque un'enorme bomba a tempo dal punto di vista politico.

Torniamo a Davos, e al "che fare". Jamie Dimon è amministratore delegato di JP Morgan Chase, ha detto che l'Europa deve in qualche modo neutralizzare le dispute che facilitano l'ascesa dei leader nazionalisti. Dimon ha detto che sperava che i responsabili dell'Unione Europea avrebbero cercato di capire che cosa ha fatto sì che l'elettorato britannico votasse per l'uscita dall'Unione e che avrebbero preso gli opportuni provvedimenti. Nessuno ha fatto nulla, e se i politici nazionalisti come Marine Le Pen saliranno al potere con le prossime elezioni, "l'eurozona potrebbe non sopravvivere". "La regione deve ad ogni costo diventare più competitiva," ha detto Dimon. In termini di economia spicciola significa accettare retribuzioni anche più basse. In termini politici significa trasformazioni di ampia portata: "Lo dico con il massimo rispetto per i popoli europei, ma le cose dovranno cambiare", ha detto. "Sarà la politica a costringerli a farlo, potranno essere le nuove leadership."

Una corsa al ribasso per i salari? Lo stato che occupa la penisola italiana dovrebbe ridursi a far concorrenza agli stipendi rumeni? Magari passare a livelli cinesi? Dal punto di vista politico è un'idea ingenua, e lo establishment globalista deve incolpare solo se stesso per la propria sicura convinzione che non esistano vere possibilità di scelta, altro che dirigere ancora più parte di una prosperità già appassita verso le classi medie, come vorrebbe fare Christine Lagarde, o imporre ulteriore austerità come pensa Dimon. Come abbiamo cercato di mostrare, l'epoca dell'abbondanza per tutti ha cominciato a venir meno in AmeriKKKa negli anni Settanta, e a partire dal 2001 in avanti è entrata nella propria più seria fase di arresto. L'atteggiamento dello establishment a questo venir meno della crescita è stato quello di tirarla in lungo per rimandare le conseguenze il più possibile. Un menare il can per l'aia e raccontare storie. Storie sul debito monetizzato, sui tassi di interesse a zero o sotto zero e quel ritornello incessante sulla ripresa che è sempre dietro l'angolo.

Proprio il tirarla in lungo a furia di valori mobiliari gonfiati che si infilano in ogni aspetto dell'esistenza e che hanno fatto salire il costo della vita ha contribuito a fare dell'Europa l'ambiente sotto pressione finanziaria, dagli alti costi e senza competitività che oggi è. Lo stato che occupa la penisola italiana, tanto per fare un esempio, non ha alcuna possibilità pratica di competere con i bassi costi dell'Europa orientale o dell'Asia svalutando i prezzi per il mercato interno senza provocare una grossa reazione politica. Il prezzo del tirarla in lungo e far finta che vada tutto bene è questo.

Si è detto a Davos che i tanto derisi "populisti" non portano alcuna vera soluzione ai problemi. Intanto però, ed è questo l'essenziale, offrono la speranza di un rovesciamento dei governi e, chissà, magari abbastanza europei vorranno scommettere sull'abbandono dell'euro, quali che ne potranno essere i costi. Andranno a passarsela peggio? Questo nessuno può davvero saperlo. In secondo luogo, i "populisti" possono almeno affermare che un atto di rottura così plateale servirebbe a sfuggire a questo soffocante stato di cose. "L'uomo (e la donna) di Davos" disprezzano il fascino dei "populisti" a proprio rischio e pericolo.

{kind=link}

Nessun commento:

Posta un commento